|

임대소득 1650만원 이상부터는 되레 세 부담 늘어

현행과 개정 비교해 적은 금액을 선택해 납부토록 개선

(서울=뉴스1) 전병윤 기자 = 정부가 2주택 이상 보유자의 월세 등 임대소득에 대해 과세를 추진하고 있는 가운데, 임대에 들어간 각종 비용(필요경비율)의 공제율을 60%로 확대하고 기본공제 400만원을 인정해주면서 집 주인의 세금 부담은 현행보다 줄어드는 것으로 나타났다.

정부는 2주택 보유자의 주택 임대소득(수입금액) 연간 2000만원 이하에 한해선 한시적으로 2년간 비과세하고 2016년부터 분리과세하기로 했다.

다만 연간 임대소득이 1650만~2000만원인 경우 분리과세를 적용하면 세금 부담이 되레 늘어나는 것으로 나타났다. 이런 사례를 고려해 정부는 현행과 개정된 과세기준을 비교해 세금이 덜 나오는 쪽을 선택할 수 있도록 해서 세금 부담이 증가하지 않도록 막았다.

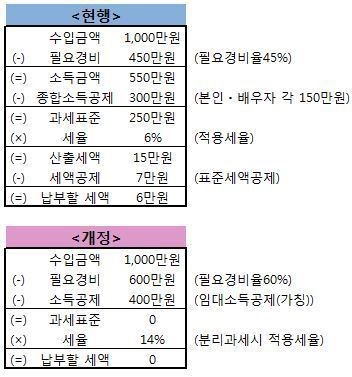

주택 2가구를 갖고 있는 김씨(근로소득 5000만원)는 부인과 함께 1주택을 월세를 놓아 연간 1000만원의 임대소득을 올리고 있는 경우를 가정해 보자.

|

현행 기준으로는 임대소득 1000만원에 필요경비 450만원(필요경비율 45%)을 제외한 과세표준은 550만원이다. 필요경비란 임대를 놓기 위해 들어간 관리비나 청소비, 세금, 인건비 등의 각종 비용을 뜻한다. 기업이 매출을 올리는 과정에서 발생한 영업비용 정도로 이해하면 된다. 원래는 모든 비용에 대해 임대자가 서류로 증빙을 해야 하지만 2400만원 이하 소득에 대해선 편의상 단순경비율을 적용해 과표에서 제외해준다. 김씨의 근로소득을 고려한 종합소득세율(15%)을 과표 550만원에 곱하면 납부할 세금은 83만원이다.

같은 기준으로 개정될 세율에 대입해 보면 임대소득 1000만원에 필요경비율은 60%로 확대 적용받아 과세표준은 400만원으로 내려간다. 여기에 분리과세에 따른 단일세율 14%를 적용하면 세금은 56만원으로 현행보다 27만원 줄어든다.

임대소득만 있는 은퇴자인 전씨가 있다. 그는 2주택자로 배우자와 함께 1주택을 임대해 연간 1000만원의 임대소득을 올리고 있다.

전씨의 현행 과세표준은 임대소득(1000만원)에 필요경비(450만원)를 뺀 과표 550만원에다 종합소득공제 300만원(본인과 배우자 각 150만원)을 제외한 250만원이다. 여기에 종합소득 1200만원 이하의 적용세율 6%를 곱한 산출세액 15만원과 표준세액공제 7만원을 뺀 6만원을 납부하면 된다.

개정 후에는 필요경비율 확대에 따라 임대소득 1000만원에 필요경비 600만원을 공제받고 이번에 임대소득공제 400만원을 받을 수 있어 과세표준은 0원이 된다. 임대소득 1000만원까지는 납부할 세금이 없는 셈이다.

이와 달리 현행보다 개정안의 세금 부담이 늘어나는 사례도 있다. 전씨처럼 저소득 임대자의 세율은 6%인데 개정 이후에는 분리과세로 인해 단일세율 14%로 적용받기 때문이다.

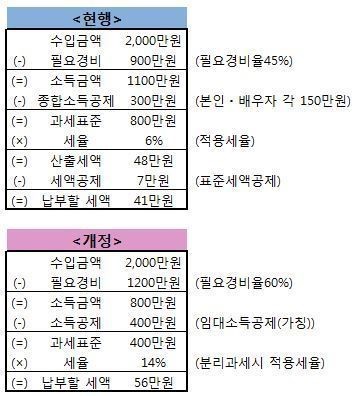

2주택자인 백씨의 경우 1주택을 월세로 돌려 연간 2000만원의 임대소득을 거둔다. 이 경우 현행대로라면, 필요경비 900만원(필요경비율 45% 적용)을 공제한 소득금액은 1100만원이고 종합소득공제(본인 배우자 각각 150만원) 300만원을 뺀 과세표준은 800만원이다. 여기에 종합소득세율 6%를 적용한 산출세액은 48만원으로 표준세액공제(7만원)을 빼면 백씨는 41만원의 세금을 낸다.

하지만 개정된 기준에 대입할 경우, 임대소득(2000만원)에서 필요경비 1200만원(필요경비율 60%적용)을 빼면 소득금액은 800만원이다. 여기에 임대소득공제(400만원)를 받아 과세표준은 400만원이 된다. 분리과세인 14%세율을 적용하면 백씨는 이전보다 15만원 많은 56만원의 세금을 내야 한다.

|

곽철은 세무사에 따르면 저소득 임대사업자의 경우 종합소득세율(6%)과 분리과세율(14%)의 차이로 인해 현행보다 개정된 세제 구조에서는 세 부담이 더 늘어날 수 있으며, 그 임계점을 연간 임대소득 1650만원으로 분석했다. 연간 임대소득이 1650만~2000만원 구간에서는 종전보다 세금 부담이 더 커진다는 것이다.

이처럼 되레 세금을 더 내야 하는 사례가 발생할 가능성이 있자, 정부는 현행과 개정될 기준을 비교한 뒤 납부할 세액이 적은 금액을 선택할 수 있도록 했다. 기획재정부 관계자는 "어떤 식으로 하든 무조건 현행보다 세금이 더 늘어날 수 없도록 보완한 것"이라고 말했다.

하지만 집주인들이 월세에 대한 소득세를 내지 않고 관행적으로 '탈세'하고 있는 현실을 고려하면 이번 과세 기준의 완화 등은 실효성이 떨어질 수 있다.

곽철은 세무사는 "정부는 그동안 임대소득에 대해 제대로 파악하지 않고 조사를 하지 않으면서 사실상 탈세를 묵인해 줬다"이라며 "이번 대책은 앞으로 월세나 전세에 대한 임대자의 소득세를 징수하겠다는 의지를 전달하려는 목적으로 해석된다"고 말했다.

이처럼 집주인에게 임대소득에 대한 과세를 추진하겠다는 심리적 압박을 주면서 임대사업자 전환을 유도하려는 정책적 계산도 깔린 것으로 풀이된다.

정부 관계자는 "그동안 정부에서 임대사업자의 세제 인센티브를 강화해왔기 때문에 5년에서 10년간 임대한 뒤 분양 전환할 수 있는 매입 임대나 준공공임대사업자로 등록하는 유인책이 될 수도 있을 것"이라고 설명했다.