|

| ⓒ임종철 |

40세 전후 맞벌이부부들이 자녀의 초등학교 입학을 앞두고 생애최초 주택구입에 나섰다. 집값은 보합수준에 머물러 있는 반면 전셋값은 급등하면서 금융비용이 커졌기 때문이다.

경기 용인시 수지구 현암로125번길 11에 위치한 죽전힐스테이트 84㎡(전용면적)를 2년 전 2억3000만원에 전세계약한 A씨. 집주인이 전세보증금을 3억1000만원으로 8000만원 올려달라고 요구하자 전세계약을 연장할 경우와 매입할 경우 각각의 금융비용을 계산해봤다.

현재 이 아파트의 매매 실거래가는 3억5000만~3억8000만원으로 2년 전 3억5500만~3억9500만원보다 소폭 떨어졌다. 집값하락 우려가 완전히 사라진 것은 아니지만 단지와 연결된 초등학교가 있어 아이의 등하굣길이 안전하다는 점을 우선 고려, 다른 단지로 이사하는 것은 배제했다.

|

| 그래픽=강기영 |

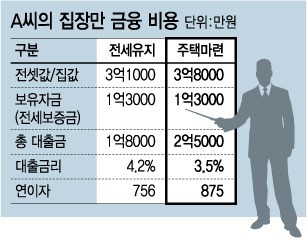

A씨는 2년 전 전세보증금 2억3000만원 중 1억원을 대출받았다. 전세계약을 연장할 경우 인상분 8000만원을 추가 대출받으면 금융비용은 연 756만원(전세대출 금리 연 4.2%)으로 이전보다 336만원 늘어난다.

이에 비해 매입할 경우 금융비용은 연 875만원(담보대출이자 연 3.5%). 전세를 유지하는 것보다 연 119만원 정도 더 든다. 집을 살 경우 전세계약을 연장하는 것보다 매월 10만원의 금융비용이 더 드는 셈이다.

A씨는 "비용이 좀더 들긴 하지만 전셋값이 계속 오르고 월세전환 비중도 높아지기 때문에 초등학생 아이가 있는 가정들은 단지내 학교가 있는 곳에 내집장만을 고려하는 분위기"라며 "월세전환과 이사에 대한 비용, 스트레스를 감안하면 내집장만이 필요한 시기"라고 말했다.

하지만 집을 살 경우 금융비용뿐 아니라 취득세와 재산세, 중개수수료 등의 비용도 부담해야 한다. 인근 한 공인중개업소 관계자는 "전세대출 금리가 낮아 관련대출 받기가 쉽다보니 전세수요 폭증으로 전셋값이 계속 치솟는 것"이라고 말했다.