가족간 부동산거래 시 세금부과 방식은?

[머니위크 유찬영 세무법인KNP 세무사]

A씨는 20여년 전 수도권의 한 토지를 5000만원에 구입했다. 최근 A씨가 매입한 토지 부근이 개발되면서 땅값이 대폭 상승하기 시작해 현재 시세는 6억원이 됐다. 전국적으로 부동산가격이 하락한다고 하지만 이 지역은 이제 개발이 시작된 만큼 향후에도 지속적인 땅값 상승이 예상된다.

노후에 정착할 계획으로 이 토지를 산 A씨는 배우자 증여한도가 6억원이기 때문에 배우자에게 현 시세로 증여했다. 그러나 얼마 후 A씨는 이 땅을 팔기로 결정했다. 하지만 이 땅을 팔면 세금이 많이 나올 것 같아 걱정이 이만저만이 아니다. 부동산 투자에 성공했지만, 막상 세금을 내면 남는 것이 하나도 없게 될 형편이다.

A씨처럼 오래 전에 매입한 토지를 배우자 등 가족에게 증여하거나 매매하는 경우가 종종 발생한다. 특수관계가 없는 사람들과 거래하는 경우에는 서로의 이익을 극대화하기 위해 가격협상을 하게 되므로 시장가격과 부합하는 적정한 가액으로 부동산이 거래된다. 하지만 배우자나 직계존비속 또는 친족 등 특수관계자와 부동산을 거래할 때에는 시장가격에 부합하는 적정한 가격으로 거래되지 않을 개연성이 많다. 또한 실제 매매가 아님에도 불구하고 매매로 가장해 거래하는 것도 가능하다.

세법은 특수관계자와의 거래를 통해 양도소득세나 증여세 등을 회피하려고 하는 행위를 방지하기 위한 과세제도를 규정하고 있다.

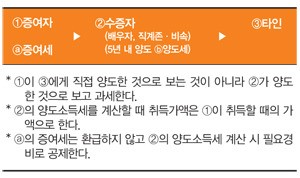

◆증여받은 부동산 5년 내 양도하는 경우

특수관계자로부터 부동산을 증여받은 경우에는 수증자가 증여세를 신고 납부하고, 그 후 증여받은 부동산을 수증자가 타인에게 매각하면 수증자가 양도소득세를 신고 납부하면 된다.

그러나 수증자가 부동산을 증여받은 날로부터 5년 이내에 증여받은 부동산을 타인에게 매각하면 증여세와 양도소득세의 과세방법이 달라진다. 또한 증여자가 배우자나 직계존·비속인 경우와 그 외의 특수관계자인 경우에 따라서도 과세방법이 달라진다.

(1) 배우자·직계존비속은 이월과세

우선 배우자나 직계존비속으로부터 증여받은 부동산을 수증자가 증여받은 날로부터 5년 이내에 타인에게 양도하면 증여자가 수증자에게 증여한 것에 대해 과세하지 않는다. 그러나 수증자가 타인에게 양도한 후 양도소득세를 계산할 때의 취득가액은 증여받은 가액이 아닌 증여자가 취득한 가액으로 한다.

이 경우 수증자가 증여를 받으면서 납부한 증여세는 환급받지 못하고 양도소득세를 계산할 때 필요경비로 공제하게 된다. 따라서 수증자가 증여등기를 하면서 부담한 취·등록세와 증여세는 환급받지 못하고 필요경비로 공제를 받으면서 발생하는 세금차액만큼 세금을 더 내게 된다.

A씨의 경우 배우자에게 현 시세로 증여하면 증여세를 내지 않아도 된다. 배우자가 5년 후 10억원에 매각하면 취득가액은 증여받은 6억원이 취득가액이 돼 4억원에 대해 양도세가 부과된다. 하지만 5년 내에 매각한 경우에는 취득가액은 5000만원이 돼 9억5000만원에 대해서 양도세가 부과된다. 만약 배우자에게 증여하지 않고 A씨가 직접 매각했을 때도 5년 내 매각과 동일하게 차액인 9억5000만원에 대해 양도세가 부과된다. 따라서 배우자에게 증여한 후 5년이 지나 매각하면 세금을 크게 줄일 수 있다.

단 이 규정은 수증자가 타인에게 양도하는 시점에 증여자인 배우자가 사망한 경우에는 적용되지 않지만 이혼한 경우에는 적용된다. 또한 재개발 등으로 토지가 수용된 경우에는 사업인정 고시일부터 소급해 2년 이전에 증여받은 경우에는 법률에 따라 이 규정은 적용하지 않는다.

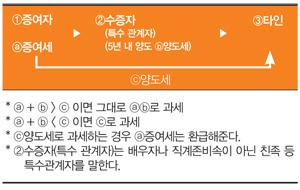

(2) 기타 특수관계자는 비교과세

배우자나 직계존비속이 아닌 특수관계자로부터 증여받은 부동산을 증여받은 날로부터 5년 이내에 양도하는 경우에는 비교과세를 하게 된다. 수증자가 납부한 증여세와 양도소득세를 합한 금액이, 증여자가 직접 타인에게 양도한 것으로 보고 계산한 양도소득세보다 큰 경우에는 수증자가 증여세와 양도소득세를 내게 된다.

반면 수증자의 증여세와 양도소득세의 합계액이 증여자가 직접 타인에게 양도한 것으로 보고 계산한 양도소득세보다 적은 경우에는 증여자가 직접 양도한 것으로 보아 양도소득세를 과세한다. 이때 수증자에게는 증여세를 부과하지 않는다. 따라서 이미 증여세를 납부했다면 환급받을 수 있다. 다만 수증자가 양도한 양도소득이 수증자에게 실질적으로 귀속된 경우에는 이 규정을 적용하지 않는다.

이러한 규정을 적용할 때 5년이라는 기간의 계산은 등기부등본에 기재된 소유기간에 따른다.

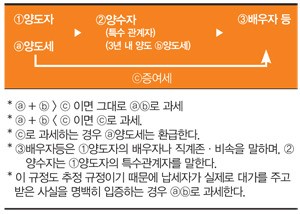

◆3년 내 우회양도하는 경우 증여추정

배우자나 직계존비속에게 부동산을 양도하는 경우 납세자가 증여받은 것이 아니라 실제로 대가를 주고 매입한 것이라는 사실을 명백히 입증하지 못하면 양도세가 아닌 증여세를 부담해야 한다.

특수관계가 있는 자에게 양도한 부동산을 그 특수관계자가 3년 내에 당초 양도한 특수관계자의 배우자나 직계존·비속에게 양도하는 경우에는 증여로 추정해 비교과세한다.

'부동산 절세 가이드 > 부동산 절세 가이드' 카테고리의 다른 글

| 알아두면 최대 수억원 절세…부동산 증여의 기술 (0) | 2013.05.25 |

|---|---|

| "거짓계약서 쓰면 1주택자도 '세금폭탄' 예외없다" (0) | 2013.05.15 |

| 주택 양도세 감면 Q&A…"우리집은 왜 안되나요?" (0) | 2013.05.09 |

| 헷갈리는 4·1대책 부동산 세제…‘이건, 이렇습니다’ (0) | 2013.05.09 |

| 다주택자 임대사업 환경 더 좋아졌다…세금 확 줄어 (0) | 2013.05.06 |