- 7년후 집값 상승분 은행과 공유… 상승률 높을수록 부담액도 증가

- 여윳돈 없을땐 추가대출 불가피, "가계부채·하우스푸어 더 늘릴 듯"

|

이 주담대는 1%대 금리라는 매력적인 조건으로 시장에선 관심이 높지만, 실수요자라면 자금여력과 상환계획 등을 꼼꼼히 따져 신중히 접근해야 한다는 게 전문가들의 지적이다.

대출 7년후 은행과 집값 상승분을 나누고 일반 변동금리 대출로 전환되는 상품 특성상 집값이 떨어져도 문제이지만 집값이 올라도 자칫 ‘빚 부담’만 커져 가계 운영에 차질을 빚을 수 있어서다.

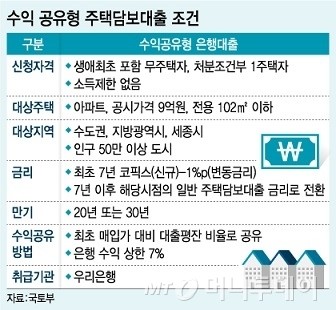

6일 국토교통부와 관련업계에 따르면 오는 3~4월 우리은행에서 선보일 예정인 수익 공유형 주담대는 소득수준에 상관없이 누구나 받을 수 있을 뿐만 아니라 1주택자도 기존 주택을 처분하는 조건으로 대출이 가능하다.

대상주택은 수도권, 지방광역시, 세종시, 인구 50만 이상 도시에 있는 공시가격 9억원 이하, 전용면적 102㎡ 이하 아파트다. 대출금리는 변동금리로 코픽스에서 1%포인트를 차감한 금리가 기준이 된다. 지난 1월말 기준 코픽스가 2.1%라는 점을 감안하면 1.1% 정도의 초저금리가 적용되는 셈이다.

다만 1%대 초저금리 혜택은 대출시점으로부터 7년까지만 주어진다. 8년 차에는 집값이 올랐을 경우 평가(매매)차익을 은행과 정산하고 당시 일반 주담대의 변동금리로 전환된다.

전문가들은 수익 공유형 주담대의 이 같은 옵션 때문에 대출자가 집값과 금리변동 위험에 상대적으로 더 많이 노출될 수 있다고 지적한다. 우선 7년 후 수익정산과 금리전환 시점에 집값이 하락했을 경우 그 손해를 온전히 대출자가 떠안아야 한다.

집값이 하락하면 대출자가 손해를 보는 것은 일반 주담대도 마찬가지다. 그나마 수익 공유형 주담대는 7년간 금리혜택을 받을 수 있어 일반 주담대보다 이자비용 측면에서 유리한 편이지만 집값 하락폭에 따라선 금리혜택 이상의 손해를 볼 수도 있다.

집값이 올랐을 때도 문제에 직면할 수 있다. 7년후 집값이 올랐다면 그 차익을 은행과 나눠야 하는데 이때 여윳돈이 없으면 추가대출을 받거나 불가피하게 집을 팔아야 하는 경우가 발생할 수 있는 것.

예컨대 20년 만기 원리금균등상환으로 3억5000만원을 빌려 5억원짜리 아파트를 매입한 경우 7년 후 집값이 6억원이 됐다면 차익 1억원 중 은행에 약 6000만원(대출평잔 비율, 약 60%)을 반환해야 하는데 현금이 없으면 유동성 문제가 불거질 수밖에 없다.

특히 거치기간(5년 이내)을 두고 원리금을 상환할 경우 은행에 반환해야 하는 금액은 더욱 커진다. 자금여력이나 상환계획 등을 꼼꼼히 따지지 않고 무턱대고 수익 공유형 주담대를 이용할 경우 집값이 오른 만큼 또 빚을 내거나 자칫 집을 팔아야 할 수도 있는 것이다. 더욱이 8년차부터는 일반 주담대의 변동금리가 적용돼 늘어난 빚만큼 이자부담도 커질 수 있다.

학계와 시민단체 등 일각에서 수익 공유형 주담대가 가계부채 문제를 부추기고 하우스푸어를 양산할 수 있다고 우려하는 것도 이런 배경에서다. 이창무 한양대 교수는 “수익 공유형 주담대는 가격상승률이 높을수록 빚 부담이 더 커지게 되는 아이러니가 발생하게 된다”고 꼬집었다.

임상연 기자