재개발 기간에 살 집, 양도세 안 내려면

동아일보 | 2021.07.23

거주용 집 살 땐 양도세 비과세

1주택이고 1년 이상 거주해야

취득세도 1주택 기준으로 부과

각각의 특례 요건 잘 맞춰야 혜택

재건축이나 재개발 등 정비사업은 정비계획 수립, 추진위 승인, 안전진단과 조합 설립, 사업시행인가, 관리처분인가를 거쳐 공사와 준공까지 단계적으로 진행된다. 해당 주택은 이 과정의 끝에서 멸실된다. 가구 기준 1주택자인 조합원이라면 주택 멸실 후 준공까지의 기간에 거주할 곳이 필요하다.

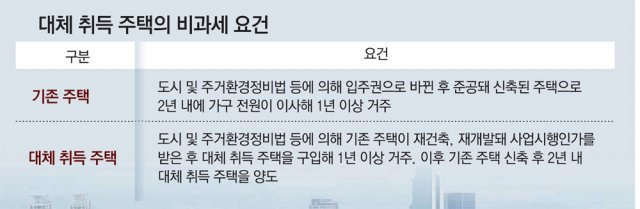

이런 경우 거주를 위해 대체 취득하는 주택에 대해서는 일정 요건을 갖추면 양도소득세를 과세하지 않는다(소득세법 시행령 제156조의2 제5항 참조). 또 이때 비과세 혜택은 일반적인 비과세 요건(2년 이상 보유, 조정대상지역에서는 2년 이상 거주)과 달리 보유 기간과 거주 기간에 특례를 두고 있다. 다시 말해 2년 이상 보유하지 않아도, 2년 이상 거주하지 않아도, 비과세 혜택을 받을 수 있다는 의미다.

그 대신 일정한 조건은 갖춰야 비과세 혜택을 받을 수 있다. 첫째, ‘도시 및 주거환경정비법’ 또는 ‘빈집 및 소규모 주택 정비에 관한 특례법’에 의한 재건축, 재개발, 소규모 재건축사업에 의한 조합원이어야 한다. 둘째, 사업시행인가일 현재 가구를 기준으로 1주택이어야 한다. 셋째, 사업시행인가일 이후 거주를 위한 대체 주택을 취득해야 한다. 이때 취득 기준은 소유권 이전 등기일과 잔금일 중 빠른 날이다. 넷째, 대체 취득한 주택에서 1년 이상 거주해야 한다.

여기에 추가로 기존 주택의 재건축이 완료되면 2년 이내에 가구 구성원 전원이 이사해 1년 이상 계속 거주해야 한다. 다만, 기획재정부령으로 정하는 취학·근무상의 형편이나 질병의 요양 등으로 가구원 일부가 이사하지 못한 경우는 괜찮다.

마찬가지로 주택이 완공된 후 2년 이내에 취학하거나 근무상의 형편으로 1년 이상 계속 국외에 거주하게 돼 가구원 전원이 출국하는 경우에는 출국 사유가 해소돼 입국 후 1년 이상 거주하면 된다(출국 후 3년 내에 해소되는 경우에 한함). 끝으로 재건축 등으로 새로 취득하는 주택이 완공되기 전후 2년 이내에 대체 취득한 주택을 양도하면 된다.

요건이 까다롭기는 하지만 이와 같은 조건만 갖추면 대체 취득한 주택을 양도하는 시점에 재건축된 주택까지 총 2채의 주택을 가진 상태에서 양도하더라도 다주택으로 중과되지 않으며 비과세 혜택도 받을 수 있다. 게다가 대체 취득한 주택은 2년 이상 보유하지 않아도, 2년 이상 거주하지 않아도 1년 이상만 거주한다면 비과세 혜택을 받는다. 재건축 등으로 주택을 대체 취득했다면 이를 실수요 목적으로 인정해 특혜를 주는 것이다.

양도세와 달리 취득세에서는 기준이 조금 다르다. 재건축사업으로 거주하던 주택(A)에서 퇴거하면서 신규 주택(B)을 취득해 이사한 경우 1주택에 따른 취득세만 내면 된다(지방세법 시행령 제28조의5 제3항 참조). 또 향후 재건축된 주택에 다시 입주하면서 신규 주택을 처분하는 경우 재건축된 주택의 입주 시점부터 3년(조정대상지역에서는 1년) 내에 신규 주택(B)을 처분하면 일시적 2주택으로 보고 1주택에 따른 취득세만 내면 된다.

양도세와는 대체 취득 주택(신규 주택)의 조건이 다르다. 이제 취득세에서도 다주택 취득인 경우 세율이 중과된다. 다만, 대체 취득이면 양도세에서의 특례와 취득세에서의 특례가 다르므로 각각의 조건을 잘 따져볼 필요가 있다. 이처럼 취득과 양도 각각의 세법이 더 복잡해졌으니 세금 공부가 더 절실한 시점이 됐다.

우병탁 신한은행 부동산투자자문센터 팀장

'부동산 절세 가이드' 카테고리의 다른 글

| 그때그때 다른 공동명의 1주택 기준 (0) | 2020.09.08 |

|---|---|

| 1주택자도 이것 모르면 내년 양도세 폭탄 맞는다 (0) | 2020.08.25 |

| 7.10 대책 전 계약한 주택이라면 기존 취득세율 적용? (0) | 2020.07.29 |